Blogg

Vici iGaming - årets luftbolag

23 juni 2019

Vici Igaming är ett nystartat affiliatebolag ska ta in pengar via en nyemission. Det är lockande att kalla detta för årets bluffbolag men jag undviker det eftersom det kanske inte är tänkt som en bluff utan jag väljer istället kalla det för årets luftbolag för det är vad det är.

Är du inte bekant med vad affiliatebolag så är det hemsidor som skriver om olika ämnen och sedan får betalt av företagen det skickar trafik till. Detta gäller inte bara inom iGaming som casino, betting, bingo, lotto m.m. utan även inom andra områden som kosttillskott, flygresor, hotell, prisjämförelser med mera. Några kända bolag är till exempel flygresor.se, desitnation.se, prisjakt.se, booking.com med flera. Det finns många stora bolag och enormt många fler mindre bolag.

Inom iGaming finns det några stora bolag som köpt på sig många mindre där de mest kända är Raketech, Catena Media och Game Lounge. Dessa bolag äger många olika affiliatesidor av olika storlek som driver trafik till spelsajter som Unibet, Betsson, Bethard med flera.

Många mindre bolag som blivit framgångsrika har köpts upp av större aktörer medan en del är fristående fortfarande. Vissa har startat som småsajter och växt sig stora medan en del har satsat stort från början. Några har lyckats och andra inte. Att ta in pengar i förväg och anställa personal är ingen garanti för framgång men de som jobbar med projektet får i alla fall lön under tiden och kanske det även finns en del pengar till löpande konstnader som webhotell och marknadsföring.

Ska jag investera i ett bolag så vill jag att de ska ha något att visa som inger förtroende och det är därför jag kallar Vici iGaming för årets luftbolag. De har nämligen inte visat något mer än en (1) hemsida på norska och som i stort sett vem som helst kan göra på en dag eller två i Wordpress. Företaget har enligt dem själva gjort en grundlig analys av marknaden under 6 månader för att komma fram till att det finns marknadsandelar att ta. Hur de gått tillväga framgår inte. De har ambitiösa planer och mål men hur de ska nå dit är luddigt formulerat.

Vici satsar på expansion i ett antal europeiska marknader och är igång med en publik nyemission på 10 miljoner kronor med målet att notera bolagets aktier på Spotlight Stock Market inom 8-10 månader. Målet är också att inom en treårsperiod omsätta över 50 miljoner kronor med en rörelsemarginal före avskrivningar högre än 85 procent.

Tanken är i alla fall att de ska ta in 10 miljoner och man får betala 7,60 per aktie för att bli delägare. Enligt prospektet värderas bolaget till 19 miljoner i dagsläget. Vad som ligger till grund för värderingen har jag inte lyckats läsa mig till för allt som vistas hittills är hemsidan på Norska som har 0 besökare i trafik. Jag skulle kunna tänka mig att värdera den till cirka 1000 kr. Vad övriga 18 999 000 kr baseras på framgår inte.

Egentligen tänkte jag inte lägga tid på att skriva om något jag ändå inte funderar på att investera i men efter alla pressmeddelanden jag fått kan jag inte låta bli. Även om det inte är menat som en bluff så avråder jag start från att investera något i emissionen då det bara är luft man köper.

Utöver en "analys" av Analyst Group med en drömvision som är framtagen helt utan fakta och en "intervju" av Stockpicker så har bolaget skickat ett antal pressmeddelanden, varannan dag ungefär, om olika affiliateavtal med olika spelbolag. Känner man inte till branschen kanske det låter bra men i själva verket kan vilken privatperson som helst starta en enkel hemsida med några affilaitelänkar, småsidor som det redan finns massor av som casinoidag.se, online-kasino.nu, onlinecasino24.nu med flera. Jag skulle tro det finns tusentals liknande sidor som har någon form av trafik. Sedan finns det vissa större och välkända som tex. sveacasino.se som ägs av Game Lounge.

Så fort man lagt upp en hemsida och skrivit lite om några casinon kan man ansöka om att bli affiliate och såvida man har gjort en hyfsad sajt så blir man det också utan problem. Det är den enkla biten. Det svåra är att få trafik eftersom det redan finns tusentals liknande sajter och många med stor budget att lägga på utveckling, personal och marknadsföring. Oavsett hur man går tillväga så tar det tid att få trafik och tjäna pengar.

Hur som helst så tycker i alla fall Vici iGaming att det är värdefullt för presumtiva investerare att få information om varje affiliateavtal med tanke på senaste tidens pressmeddelanden. Detta trots att vem som helst kan teckna ett sådant avtal och trots att de sannolikt redan hade avtalen klara redan när de lanserade hemsidan eftersom de redan hade spelbolagen inlagda.

Så här ser utskicken ut:

- 12 juni - Vici iGAMING genomför nyemission om cirka 10 MSEK

- 12 juni - Vici iGAMING AB har tecknat affiliateavtal med Betsson

- 13 juni - Vici iGAMING AB har tecknat affiliateavtal med Kindred Group

- 14 juni - Vici iGAMING AB har tecknat affiliateavtal med LeoVegas

- 17 juni - Vici iGAMING AB har tecknat affiliateavtal med Casumo

Uppenbarligen är detta den viktigaste informationen de haft att delge utöver analysen och intervjun eftersom det är all info de skickat ut. Tills i helgen då det kom ett nytt utskick att teckningstiden förlängs till 15 juli för att som bolaget skriver i utskicket:

Orsak till förlängningen är att Vici iGAMING under teckningstiden har träffat ett flertal betydande affiliateavtal med iGamingaktörer som Betsson, Kindred Group, LeoVegas och Casumo enligt separata pressmeddelanden. Bolaget vill ge marknaden mer tid att utvärdera dessa.

För mig är det något oklart vad marknaden ska utvärdera då vem som helst kan skaffa dessa avtal och de är inte värda något om man inte har trafik att skicka till bolagen.

Enda anledningen till detta utskick som jag kan se är att bolaget inte lyckats få in tillräckligt med pengar om den ens fått in några pengar alls. Jag säger inte att bolaget inte kommer kunna nå sina mål eller att ledningen inte är kompetent för det vet jag inget om men vad bolagsvärderingen bygger på framgår inte och det finns ingen historia eller värde i bolaget som gör det värt att investera i dagsläget. Tror inte heller någon som är det minsta insatt skulle få för sig att investera några pengar i detta. Kanske någon som lockas av de optimistiska planerna lockas och hoppas.

Enligt analysen av Analyst Group är en rimlig värdering om 8-12 månader 15,40 per aktie vilket låter lockande jämfört med 7,60 om man tecknar nu. Det verkar ganska orimligt att bolaget ska lyckas öka värderingen så mycket på denna korta tid och därför kan man kalla denna emission för årets luft, årets bluff och årets skämt och alla benämningarna passar lika bra.

Oavsett vilket ska det bli spännande att se om bolaget lyckas få in några pengar och vad de sedan lyckas åstadkomma. Som investerare tycker jag dock i dagsläget att det är betydligt intressantare att investera i något av de noterade bolagen som tjänar pengar och har ett antal framgångsrika sajter.

Nya affärer

11 mars 2019

Efter att både Cherry och Karo Pharma blev uppköpta frigordes cirka 50% av kapitalet och som jag nu har återinvesterat. Jag har tittat närmare på en del olika spelbolag som jag tycker är intressanta. Utöver Cherry som nu är sålt så ägde jag redan Betsson och Catena Media. CM är ner en hel del senaste halvåret och det pratas mycket om vilka stora möjligheter bolaget har i USA men jag känner mig inte lockad att investera mer där på grund av en hel del osäkerhet.

Global Gaming (Ninja Casino)

Jag har också tittat en del på Global Gaming med Ninja Casino som främsta varumärke. Detta bolag har gått ner mycket i början av året på grund av en del problem och även om det ser ut att vara lågt värderat så lockar inte det bolaget heller då det har en hel del av sina spelare i Sverige där de haft en del problem nu när den nya spelregleringen infördes. Då bolaget är helt beroende av Ninja Casino, varav Sverige står för en stor del är osäkerheten för stor i nuläget. Den stora fördelen tidigare med snabbinloggning med BankID och snabba uttag är inte längre unikt utan istort sett alla spelbolag har det nu. De har också lyft fram att man inte behöver skapa något konto men jag det snare som en nackdel då de hela tiden måste göra reklam för att locka såväl nya som gamla spelare eftersom de inte har möjlighet att bearbeta tidigare kunder med mail och SMS. Även här avstår jag även om värderingen ser låg ut.

Gaming Innovation Group (GIG)

Däremot har jag valt att investera en del av portföljen i GIG som jag tidigare skrivit om. Detta norska bolag är ner kraftigt senaste året. Det var uppe på över 6 NOK förra våren och ligger nu på lite drygt 2 NOK, men efter en sammanslagning där man fick 1 nya aktie för 10 gamla så kostar GIG nu runt 20 kr. Företaget har tagit mycket investeringar och har ganska hög skuldsättning men positivt kassaflöde.

Detta spelbolag har haft och har en del problem med casinona som ingick i Betit som de köpte och av ett antal varumärke så verkar det bara vara Rizk som går bra. Vissa casinon har gjorts om som Guts och Thrills för att få dem på rätt köl. Återstår att se om de lyckas. Casinot SuperLenny har de lagt ner och gjort om till en affiliatesajt. Kanske en god idé att minska antalet varumärken och jag gillar att de drar nytta av sajten och inte bara stängde ner den. Däremot gillar jag inte att de bara sökt en spellicens i Sverige eftersom det innebär att de bara får ge ut en bonus totalt trots att de har flera olika casinon. Konkurrenterna Cherry och Betsson har ansökt och fått en licens till varje varumärke, vilket är mycket bättre även om det förstås medför en större kostnad också.

Det jag gillar med detta norska bolag, utöver att det nu är mycket lägre värderat än tidigare, är att det finns en riskspridning då de har flera olika ben att stå på med egna casinon, white label casinon, prgramvara till andra företag, affiliateverksamhet m.m. Den egna casinodelen som är ett problem utgör bara en liten del men samtidigt finns där potential om de lyckas få ordning på de olika casinona. GIG har även gått in i USA och jag gillar att de är aggresiva på flera fronter. Dessutom är det möjligt att det sker en uppvärdering nu i vår när bolaget ska flytta till den svenska börsen.

Leo Vegas

Leo Vegas är också ner riktigt mycket senaste året. Aktien var uppe på 110 kr förra våren och ligger nu på lite drygt 30 kr. Detta bolag har haft en hel del problem i Storbritannien efter att de köpte Royal Panda. Även där har skett en omreglering som ställt till det. Leo Vegas har en stor verksamhet i Sverige och hur bolaget påverkas av omreglering här är för tidigt att säga men det kommer att påverkas precis som alla andra casinon och det mesta tyder på att även de har minskade intäkter. Dessutom tillkommer den svenska spelskatten på 18%. Bolaget går dock med vinst och har bättre riskspridning än tidigare nämnda Global Gaming så jag har investerat en del här också. Tror det kommer att bli bra på längre sikt men med ganska stor osäkerhet på kort sikt.

Oriflame och Sobi

Det är ett par andra bolag jag investerat en del i. Oriflame har utvecklats sämre senaste året än de flesta väntat sig vilket resulterat i att aktien är ner från 400 kr till drygt 180 kr på mindre ett år. Inte många verkar tro på bolaget just nu men ledningen brukar vara skicklig på att vända på skutan och det är inte första gången bolaget varit ner en hel del. Jag tror de lyckas igen även om det kanske tar ett tag. Direktavkastningen är dessutom riktigt bra och värderingen låg. Det kan förstås snabbt ändras ifall den negativa utvecklingen fortsätter men jag tror de lyckas vända utvecklingen även denna gång. Det verkar även VD Magnus Brännstöm tro eftersom han köpt på sig lite fler aktier.

Sobi har jag också köpt lite. Har gillat detta bolag i flera år men tröttnade tyvärr för ett år sedan på att aktien aldrig steg och sålde precis innan aktien gick från 120 till 300 kr. Ganska dålig tajming får man säga. Sedan topen är aktien nu ner en del och kostar runt 200 kr. Det är inte ovanligt att kursen rör sig en hel del så det får man vara beredd på och jag har nu köpt tillbaka aktien med tanke att äga den ganska länge. Skulle den stiga mycket av någon anledning kanske det blir en kortare affär men i annat fall har jag tänkt behålla den då ledningen jobbar långsiktigt och dessutom gärna lägger sina prognoser lite i underkant.

Just nu består innehaven av:

- Lucara

- LeoVegas

- Sobi

- Oriflame

- Catena Media

- Betsson

- Mycronic

- Moberg Pharma

Det kom ett bud

29 dec. 2018

Strax innan jul kom det en bud på Cherry som under året varit mitt största innehav och det var ju trevligt men samtidigt lite tråkigt för jag hade gärna haft kvar mina aktier nåt åt till för att få följa utvecklingen med ComeOn, Yggdrasil, Game Lounge och de andra bolagen i gruppen. En bra vinst hur som helst och det får man ju vara nöjd med, speciellt ett år som detta när index är ner runt 10%. Nivån på budet är väl ok även om jag förstås gärna sett en större premie. Att det ska komma ett högre bud ser väl inte heller sannolikt ut men jag avvaktar och ser vad som händer fram till sista datum. Kursen ligger dessutom lite lägre än budet så ingen panik att sälja.

Andra intressanta spelbolag

Mr Green som jag tidigare skrivit om och som jag tyckte var intressant kom det också ett bud på men tyvärr hade jag aldrig köpt något i det bolaget så där tjänade jag inga pengar. Men det finns fler intressanta bolag i branschen som jag tittar på och som jag planerar att investera i för likviderna jag får från Cherry. Bland annat GIG som jag också varit intresserat av tidigare. Den aktien har dock gått ner kraftigt men kanske det kan vara läge att gå in nu. Det är ju bland annat en favorit hos Affärsvärlden och som jag tycker brukar vara duktiga.

Funderar på att köpa en del i GIG för pengarna. Kanske jag ökar i Catena Media som är ner en del men som verkar ha framtiden för sig.

Även Evolution Gaming gillar jag. De är störst innom Live Casino och innovativa. Det finns säkert mycket kvar att göra inom området och nya marknader att gå in på, bland annat USA som börjat öppna upp för onlinespel.

Betsson gillar jag också och de är lågt värderade men jag äger redan en hel del där så sprider nog hellre riskerna med nåt nytt bolag i branschen.

NetEnt är ett fint bolag som nog aldrig varit lägre värderat än idag. En av de större spelutvecklarna som alltid gör bra spel. Har fått mycket konkurrens på senare år från nya bolag som ELK, JFTW, Yggdrasil, Play'n Go och en massa andra mindre bolag. Tror dock att NetEnt kan vara en bra investering på dessa nivåer.

Global Gaming med Ninja Casino har det varit mycket prat om och de har varit lågt värderade. Har värderats upp en del sedan de fick sin svenska spellicens med all rätt men ändå lågt värderat. Intressant bolag som växer mycket men har bara ett par varumärken i portföljen så ganska stor risk också.

Ett bolag som gått ner mycket i år är LeoVegas som varit en favorit hos många. Själv har jag tyckte det varit för högt värderat. Nu har det kommit ner mycket men ändå betydligt högre värderat än Betsson och Unibet som känns mer stabila. Dessutom inte säkert vi sett slutet på problemen hos LeoVegas än.

Som det ser ut nu kommer jag nog att byta från Cherry till GIG, Evolution och NetEnt så får jag bra spridning i bolag jag tror på. Kanske jag även ökar i Catena Media.

Ett bud till

Mitt näst största innehav KaroPharma kom det också ett bud på och det budet har dessutom blivit förlängt. Många som är missnöjda med budet då de anser att det är för lågt. Det håller jag med om då det ser ut som att vinsten kommer att öka rejält i år. Får se hur jag gör 3 januari som är sista svarsdag. Som det verkar lär EQT inte få in 90% av aktierna och vad som händer om de inte får det är svårt att säga. Kanske de höjer budet eller så drar de tillbaka erbjudandet och bara behåller de aktier de fått in. Möjligt att kursen går ner då på kort sikt men på längre sikt lär säkert kursen gå upp. Frågan är ju om det är bäst att ta pengarna och köpa nåt annat istället?

Väljer jag att sälja även KaroPharma får jag loss en del pengar till år andra investeringar eftersom Cherry och KaroPharma står för nästan 50% av portföljen i nuläget. Utöver tidigare nämnda Betsson och Catena Media äger jag även Mycronic, Moberg Pharma och Lucara Diamond. Det sistnämda företaget är ner 50% i år och har varit en stor besvikelse så här långt. Gillar bolaget och funderar på att öka. Det pratas dock om en kommande nyemission så kanske bäst att avvakta.

Årets sämsta beslut

Att Lucara är ner 50% har förstås påverkat årets avkastning en del men sämsta beslutet i år var så här i efterhand att sälja Sobi i januari när de stod i 120 kr. Har ägt aktien i flera år och tröttnade på att den pendlade mellan 100 och 140 kr hela tiden. Strax efter att jag sålt började dock aktien stiga och gick ända till 300 kr innan den vände ner igen. Står nu i runt 200 kr men kunde blivit en bra affär om jag behållit aktien några månader till. Men det är ju sånt man aldrig vet och inget att göra åt nu. Flera andra aktier jag sålde har ju faktiskt gått på andra hållet.

Intressanta bolag

Om jag säljer KaroPharma så finns det en del likvider att investera och kanske jag sätter en del av pengarna i Sobi som jag tycker ser intressant ut även nu trots att den är upp mycket sedan jag sålde.

Kanske jag ökar i Moberg Pharma som jag också gillar.

CTT som jag sålde i början av året är ner en del efter att Boing valt att inte ha Zonal Drying i B787 som standard och där kanske jag köper en del. Det företaget bör ha framtiden för sig och det pratas även en del om uppköp av bolaget.

Oriflame är ner en hel del och det är ett bra bolag som brukar komma tillbaka. Det är en bra ledning i bolaget och jag tror de lyckas vända upp även denna gång.

Mobilspelbolaget G5 har tagit mycket stryk på sistone men kan nog komma tillbaka.

Slutligen så funderar jag även på BimObject som gör mycket rätt. Är ner en del men bör gå en fin framtid till mötes.

Återstår att se hur jag gör men det får jag ta ställning till i januari. Hur som helst så föredrar jag konjunkturokänsliga bolag då vi är i ett osäkert börsläge och det är mycket möjligt börsnedgången fortästter under våren. Själv lyckades jag få en avkastning på drygt 16% under året och det är jag nöjd med med tanke på att index är ner runt 10%. De nya aktier jag ska köpa ska helst kunna gå bra även om börsen som helhet fortsätter ner.

Portföljuppdatering och Mr Green

31 maj 2018

Har inte hänt något med portföljen på sistone. Saker och ting inom bolagen ändras inte så mycket på kort tid och så länge de fortsätter att jobba på rätt sätt så är det bara att behålla dem. Ett bolag jag gärna skulle vilja lägga till är Mr Green men jag har låtit bli då jag inte vill ha alltför stor vikt av spelbolag i portföljen då alla dessa bolag påverkas på samma sätt av yttre händelser vilket syntes nyligen när Norge beslutade att stänga ute alla utländska spelbolag med hjälp av IP-blockering. Norge är ju inte med i EU och har större möjlighet att göra oväntade saker som påverkar branschen. Nu har de flesta bolag verksamhet i många länder så att ett land ändrar förutsättningarna sänker inte ett bolag helt. De flesta påverkas dock av samma händelser och folk blir ju i allmänhet lite extra rädda och säljer i panik vilket gör att aktierna går ner ytterligare. Har man tänkt äga aktier under längre perioder i bolag som går bra så påverkar såna här händelser oftast bara tillfälligt. Spelbranschen är dock inte helt oberoende utan påverkas av politiska beslut som kan få stor påverkan.

Mr Green

Mr Green har gjort mycket rätt under de senaste åren och är ett intressant bolag tycker jag. Bolaget har fått ordning på lönsamheten och jobbar aktivt med kampanjer på ett unikt sätt som tilltalar mig. Företaget köpte i våras flera casinon och spelsajter från Bonnier Gaming som Vinnarum, Redbet, Bertil och MamaMia. De fick en hel del kritik från många investerare för att de köpte bolag som går med förlust när det finns bolag som gör vinst som går att köpa. Dessa varumärken gör dock inga stora förluster och ledningen i Mr Green vet nog vad de gör. De har lyckats vända sitt eget casino till vinst och har säkert en plan för dessa casinon. Jag tror Mr Green är en mycket bättre ägare än Bonnier och har mer fokus på att utveckla bolagen, samtidigt som det bör bli en del synergieffekter.

Ett par intressanta saker att notera att Mr Green snabbt och smidigt integrerade affiliatesajterna i sitt eget nätverk. Det visar att de tänkt göra nödvändiga förändringar så fort som möjligt. En annan intressant grej att notera är att varumärket Garbo som Mr Green relanserade för inte så länge sedan är borta igen och att man via den sajten nu hamnar hos Vinnarum. Företaget är uppenbarligen osentimentalt och kan lägga ner egna varumärken de jobbat med för att istället satsa på andra med större potential om förutsättnignarna ändras.

För bara en vecka sedan blev det offentligt att Mr Green går in i Baltikum via köp av 11.lv som är en av de större spelsajterna där. Mr Green har uppenbarligen tänkt växa och lyckas de göra det med lönsamhet kan det bli riktigt bra. Dessutom ska bolaget tydligen satsa mer på e-sport och även egen spelutveckling i bolaget Green Jade Games. Flera andra spelbolag har ju också spelutveckling som Cherry (Yggdrasil), Paf och LeoVegas (Authentic Gaming).

Jag tycker det ska bli intressant att följa Mr Green kommande år för att se vad de hittar på.

Ta en promenad

9 feb. 2018

Fick idag Carnegies fondbrev där de rekommenderade en promenad istället för att oroa sig över hur New York-börsen ska gå ikväll. Kanske ett bra råd nu när börsen i USA börjat röra på sig ordentligt med upp och nergångar på flera procent per dag. Förra året var ovanligt lugnt med väldigt små rörelser och i år blir kanske börsen mer volatil. Inget av det är onormalt egentligen och under åren har det varit både långa perioder av stiljte och andra perioder där börsen rör sig kraftigt. Dessa perioder brukar inte vara så långvariga men kan vara desto mer kraftfulla och för psyket kan de vara väldigt jobbiga.

Är man långsiktig i sina investeringar kan det vara ett gott råd att göra som Carnegie föreslår och ta en promenad istället för att oroa sig. Är man daytrader kan man tjäna bra med pengar när börsen rör sig ordentligt men det är också lätt att hamna fel. Som investerare kan det vara svårt då man lätt säljer när det känns som jobbigast efter någon dags nedgång och sedan rekylerar börsen upp och då sitter man utanför. Sen när man hoppar in igen så kanske börsen ner igen. Både känslan av att missa rallyt och att sitta utanför kan vara minst lika jobbigt psykiskt som att följa med i en nedgång.

Själv satt jag fullinvesterad under den långa nedgången 2008 och det var jobbigt så framförallt om man behöver pengar man har investerade kan det vara bra att ha en del likviditet så man inte måste sälja när börsen gått ner mycket.

När det gäller bolagen man äger kan man fundera över hur de påverkas av en nedgång. Om börsen rasar så påverkar det alla aktier oavsett om de är lågt värderade eller om företaget går bra. Det finns många kortsiktga aktörer som säljer oavsett hur bolagen går. Vissa aktier påverkas dessutom mer än andra. Blir det en långsiktig nedgång kan man räkna med att det även påverkar hur bolagen går. Vilka branscher och specifika bolag som påverkas mest varierar och kan vara svårt att förutse. Oavsett vad man tror så blir det sällan som man tror.

Jag äger mest spelbolag och inte ens under kristider brukar folk sluta spela så jag är inte så orolig för mina bolag. Sannolikt krävs det en riktig kris med svält eller krig för att folk ska sluta spela. När det gäller dessa bolag är det mest individuella risker ifall ett speciellt bolag börjar gå dåligt. Då vill man kanske sälja det bolager men under en turbulent period kan det vara svårt att sälja och eftersom alla bolag påverkas vid en negång så kanske man inte vill sälja när de gått ner för mycket.

Det finns alltid risker med att äga aktier me ndet är ju också den risken man får betalt för i form av avkastning. Jag har iaf lärt mig med åren att jag har väldigt svårt för att förutse hur börsen ska gå. Jag har faktiskt ingen aning alls. Ska jag spekulera gör jag det hellre på kort än lång sikt. På lång sikt vill jag äga bra bolag som växer och gärna är lågt värderade. Oftast är dock inte bra bolag som växer lågt värderade bortsett från i perioder när de har problem och som förhoppningsvis är kortvariga. Både Cherry och Betsson som jag äger tillhör denna grupp, tror jag iaf. Om det är så eller inte får tiden utvisa.

För att återgå till nyhetsbrevet från Carnegie så ser deras 10 råd för investeringar ut så här:

- Strunta i planetens rörelser

- Ta en promenad istället

- Spara 13 månader per år

- Ta pengarna från barnen

- Ta pengarna från banken

- Bekymra dig inte

- Räkna som Einstein

- Köp prisvärda bolag

- Köp bra bolag

- Tänk själv

En bra lista med tips tycker jag. Hela listan med förklaringar kan du läsa här.

Cherry, Betsson och Kindred

17 dec. 2017

Har gått igenom lite rapporter i helgen och läst vad jag hittat om Cherry. Jag har även tittat lite mer ingående på olika siffror och efter stängningen i fredags har Cherry ett börsvärde på 4 921 Mkr. Enligt bolaget egna uppgifter beräknas årets EBITDA bli ca 400 Mkr. Det ger ett P/E på 12,3 och inte 7,3 som Börsdata uppger. Är då 12,3 högt eller lågt? Om vinsten minskar under 2018 blir P/E-talet automatiskt högre och det vill man ju inte se som investerare.

Många siffror i årets rapporter är inte riktigt relevanta för framtiden för Cherry lär knappast öka omsättningen med 165% nästa år. Men vad är då rimligt nästa år? Tittar vi på den organiska utvecklingen under 2017 så ökade den med 36% under årets nio första månader och med 30% under tredje kvartalet. Även om den minskat så är även 30% riktigt bra.

Lyckas Cherry uppnå en 30% organisk tillväxt 2018 så landar vi på en omsättning på 2 200 Mkr x 1,3 = 2860 Mkr. Blir vinstmarginalen 18% nästa år också så ska vinsten då landa på 515 Mkr. Med dagens börsvärde blir det då ett P/E-tal på 9,6 för ett bolag som ökar vinsten med 28,8%.

Det ser riktigt billigt ut och det är det förstås också om bolaget lyckas vända utvecklingen. Och även om vinsten inte skulle öka nästa år så är inte ett P/E-tal på 12,3 heller speciellt högt om vi jämför med andra spelbolag då Mr Green ligger runt 20 och LeoVegas över 30.

Rimligt P/E för Kindred?

Något som förvånar mig lite är att ett bolag som Kindred har ett P/E-tal på 22,9 med en omsättningstillväxt på 18% och en vinsttillväxt på 11%. Jag har svårt att förstå den höga värderingen och sålde i fredags av mitt innehav i Kindred med en avkastning på 30% sedan i våras.

Betsson då?

Betsson är ett bolag i en tråkig trend och jag har inte tittat närmare på bolaget på länge men har läst igenom en del rapporter och annat material i helgen. Betssons omsättning har ökat med 15% i år medan vinsten minskat med 6,4%. En minskning är naturligtvis inte bra men samtidigt aktien gått ner från 82 kr till 60 kr. En nedgång med 26,8%. Med tanke på att Betssons aktie stod i 140 kr i början av 2016 så är aktien nu ner med 57%. En ganska rejäl nedgång med andra ord. Är då nedgången befogad? Ja fortsätter den negativa utvecklingen så är kanske nedgången befogad.

Enligt SME beräknas vinsten i år bli 854 Mkr jämfört med Kindreds vinst som beräknas bli ungefär 1180 Mkr. Betsson har ett börsvärde på 8 663 Mkr medan Kindreds börsvärde ligger på 26 971 Mkr. Kindred värderas alltså till mer än tre gånger så mycket. Ganska stor värderingsskillnad. Betsson har en P/E-tal på 10,1 medan Kindreds P/E-tal ligger på 22,9 beräknad på fredagens stägningskurs.

Om Betsson ökar omsättningen nästa år med 15%, vilket är samma ökning som i år och har samma vinstmarginal som i år på 18% så innebär det ett P/E-tal på under 9 om ett år. Även om både omsättning och vinst skulle stå stilla så är ett P/E på 10 lågt. Dessutom får man en direktavkastning på 5%.

Med tanke på den låga värderingen så kan man anta att marknaden i stort förväntar sig att vinsten ska minska ytterligare. Jag tycker dock Betsson ser lockande ut och funderar på att börja köpa lite.

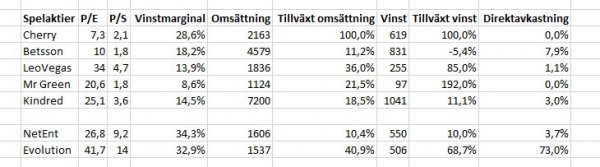

Genomgång av spelaktier

15 dec. 2017

Satt och gick igenom de olika spelaktierna för att eventuellt vikta om. Har tittat närmare på P/E-tal, tillväxt m.m. Vissa bolag har gått riktigt bra senaste året som Evolution, LeoVegas och Mr Green. Även Kindred har gått riktig bra och är uppe på all time high. Ett par som gått sämre än Cherry som vinstvarnat ett par gånger och Betsson som gått riktigt dåligt.

I jämförelsen nedan har jag hämtat uppgifter från Börsdata.

Spelutvecklare

Tittar man på jämförelsen så ser man att Evolution nästan omsätter lika mycket som NetEnt och båda bolagen har ungefär samma värdering. NetEnt har bättre riskspridning medan Evolution växer betydligt snabbare. Värderingen är också högre. Evolution lockar inte för tillfället. Minsta dåliga nyhet kan få stor effekt på kursen. NetEnt gillar jag eftersom alla deras produkter är av högsta kvalitet men jag tycker värderingen är för hög om man jämför med tillväxten.

Speloperatörer

Ska vi titta på speloperatörerna så är Betsson och Kindred de största bolagen. Kindred växer mer och ökar vinsten medan den minskar för Betsson. Betsson har dock bättre vinstmarginal. Om vi jämför P/E-talen så ligger Betsson väldigt lågt med P/E på 10. Fortsätter vinsten minska lär dock P/E-talet gå upp. Kindred är mer än dubbelt så högt värderat och har ett P/E-tal på 25.

Oftast fortsätter aktier som går bra att fortsätta stiga trots en hög värdering men jag tycker ett P/E på 25 är högt för en speloperatör som ökar resultatet med 11%. Därför kommer jag att sälja av mitt innehav i Kindred. Att gå in i Betsson är lockande så värderingen är låg för ett bra bolag. Det som talar emot är att bolag som underpresterar ofta fortsätter att göra det.

När det gäller de andra operatörerna är LeoVegas högst värderat och det är en aktie som gått väldigt bra. De har nyligen köpt Royal Panda så både omsättning och vinst lär gå upp nästa år.

Mr Green gillar jag som bolag då de har många bra kampanjer och är väldigt aktiva med det. Det kan vara något som får upp omsättningen men kan också påverka vinsten negativt.

Slutligen har vi då Cherry som är lite allt möjligt. De har flera varumärken precis som Betsson och Kindred (LeoVegas och Mr Green har ett par olika varumärken). Cherry har även spelutveckling som NetEnt i form av Yggdrasil och affiliateverksamhet i Game Lounge. Båda de sistnämnda bolagen går riktigt bra medan spelföretagen går lite sämre då integrationen av ComeOn inte gått så som planerat. Det är dock många bra varumärken i portföljen. Hur mycket Cherry kommer att växa framöver är omöjligt att veta och årets tillväxt är inte riktigt relevant. Tittar vi på värderingen är den lägst av alla bolagen. Trots vissa problem och även om vinstmarginalen går ner så är den bra.

När jag tittar på de olika varumärkena nedan så är alla av hög kvalitet:

Cherry

Casinostugan, Cherrycasino Comeon, Folkeautomaten, Mobilebet, Norgesspill, Sunmaker, Sunnyplayer och Sveacasino

Kindred

32Red, Bingo.com, Bingohuone, Bohemia casino, Casinohuone, iGame, kolikopelit, MariaCasino, Pokerihuone, RoxyPalace,StanJames.com, Storspelare, Unibet

Betsson

Betsson, Betsafe, Casinoeuro, Nordicbet, Kroon Casino, Europe-bet.com, Norgesautomaten, Starcasino, Racebets, Casino.dk, Sverigeautomaten, Oranjecasino, Jackpot247,CasinoEuro, Suomiarvat.com, Mr Smith, Supercasino.com

LeoVegas

LeoVegas, Royal Panda

Mr Green

Mr Green,Garbo

Slutsats

Min slutsats är att Cherry är det klart intressantaste bolaget för tilfället tack vare låg värdering samtidigt som delar av bolaget går riktigt bra och sannolikt skulle värderas betydligt högre som enskilda bolag. Yggdrasil borde rimligtvis värderas som NetEnt eller kanske Evolution tack vare bra tillväxt. Får Cherry bara ordning på speloperatörerna så bör det vara ett ypperligt läge att gå in nu. Återstår att se om det blir så. I den här välden blir det inte alltid som det borde bli.

Hur ska det gå för Cherry?

17 nov. 2017

Sist skrev jag om Cherrys flytt från Aktietorget till Midcap. Flytten skedde den 18 oktober. Rimligtvis borde en flytt till Nasdaq-börsen tas emot positivt av marknaden då fler fonder och institutioner kan investera i aktien. Många av dessa får nämligen inte äga aktier på de mindre och sämre granskade listorna som Aktietorget.

När flytten annonserades steg aktien 6% till drygt 55 kr. Som högst i år har aktien betalats i 68 kr. Anledningen till nedgången beror sannolikt på att ComeOn som Cherry köpt inte utvecklats lika bra som Cherry tidigare prognostiserat.

Varför ComeOn går sämre än förväntat är för en utomstående svårt att veta men konkurrensen i branschen är knivskarp så både att locka till sig spelare och behålla dessa är så klart svårt och kostar en hel del pengar. Nu är det inte så att ComeOn bara är ett casino heller utan ComeOn är bara ett av casinona i gruppen. Övriga casinon som ingår är Mobilebet, Casinostugan och Folkeautomaten. Sen har Cherry sedan tidigare egna casinon som CherryCasino och Sveacasino.

Jag jobbar delvis i branschen och tycker att Cherrys casinon har mindre attraktiva erbjudanden än andra stora spelsajter som Mr Green och LeoVegas. Nu säger det i och för sig inget om lönsamheten för bra erbjudanden kostar i form av utbetalningar till spelarna, vilket äter av vinsten. Därmed låter jag det vara osagt vad det är som gör att att casinona i gruppen utvecklas sämre än förväntat.

Flytten till MidCap har inte fått den effekt utan aktien har fortsatt ner och är nu nere på 43,70 efter en nedgång med drygt 4% idag. Nedgången beror såklart inte på flytten utan på att Cherry gjort två vinstvarningar, först i augusti och sedan en den 2 november en vecka före delårsrapporten skulle presenteras. Det gjorde att aktien föll med 11,5%. Som ett brev på posten kom sedan Arctic Securities med en sänkt riktkurs i går där de sänker riktkursen från 80 kr till 50 kr. Förmodligen ligger det bakom dagens nedgång även om aktien nu ligger under 50 kr.

Kortsiktigt hade det givetvis varit bäst om man sålt aktien vid första vinstvarningen men vad kan man förvänta sig på längre sikt? Jag har stort förtroende för ledningen och tror att de lyckas vända utvecklingen. De har varit med länge i branschen och gjort många bra saker under åren. Förhoppningsvis lyckas de och jag sitter tillsvidare kvar med mina aktier. Lite retligt är det förstås och det hade känts bättre om jag sålt men det är alltid svårt att avgöra när det är bäst att köpa och sälja. Speciellt när man har svårt att följa med i den dagliga utvecklingen.

Cherry AB till MidCap

13 okt. 2017

Mitt största innehav Cherry AB har godkänts för notering på Stockholmsbörsen från den 18 oktober. Bolaget kommer därmed att flytta från Aktietorget i nästa vecka och istället noteras på Nasdaq Stockholm där B-aktien kommer handlas i MidCap-segmentet. Sista handelsdag på Aktietorget blir tisdag den 17 oktober och första handelsdag på MidCap blir därmed onsdag den 18 oktober.

Det har pratats om denna flytt länge, över ett år och nu är det alltså dags. Flytten har försenats av köpet av ComeOn där integrationen och sammanslagningen av de båda bolagen tagit tid.

Jag ser flytten som mycket positiv då bolaget har ytterst lite ägande av större institutioner och fonder. Tror det låg runt 1,5% i somras mot 20 gånger mer för andra spelbolag som är noterade på Stockholmsbörsen. Cherry har handlats på Aktietorget sedan september 2006 och många institutioner har inte tillstånd att handla på mindre börser som Aktietorget där kraven på företagen är lägre

Cherry är ett lönsamt och snabbväxande spelbolag med flera dotterbolag inom casino, speltillverkning, affiliate m.m. så bolaget har bra riskspridning från teknik till konsument. Hur aktien kommer att gå på lång sikt beror såklart till största delen på hur det går för bolaget även om flytten säkert påverkar aktien positivt på kort sikt.

Cherrys aktie är upp närmare 6% idag på beskedet och kostar just nu 55,25 kr. Som mest har aktien i år kostat 68 kr och det är en bra bit dit, drygt 20%. Nedgången sedan högstanoteringen i februari beror sannolikt på att sammanslagningen med ComeOn dragit ut på tiden samtidigt som ComeOn gått sämre än förväntat. Enligt Cherry beror det på integrationen. Stämmer det är det inte så negativt men beror det på hårdare konkurrens är det inte lika positivt.

Jag funderar på att öka i aktien idag men är inte helt säker då jag inte tycker Cherry och ComeOn är lika vassa som konkurrenterna. Både Mr Green och LeoVegas liksom flera andra spelsajter och casinon har mer attraktiva erbjudanden och jobbar bättre med kampanjer enligt min mening. Det jag gillar med Cherry är att de har flera olika ben att stå på och de har lång erfarenhet av att driva spelbolag. Betsson kommer ju från Cherry innan det knoppades av.

Det pratas en del om att Yggdrasil som är en framgångsrik speltillverkare ska knoppas av så småningom. Mycket möjligt det blir så. Hur som helst ligger de helt klart i framkant när det gäller att utveckla och det är bara att titta på senaste spelet Jungle Books som håller hög klass.

Spännande företag med bra riskspridning och hyfsad värdering såvida svackan för casinodelen bara är tillfällig.

Future Gaming Group

2 okt. 2017

Läste idag att Future Gaming Group som enligt tidigare pressmeddelanden ska köpa casinovarumärkena Sverigekronan och Suomivegas från Bethard Group nu förlänger tiden för att genomföra förvärven. Enligt bolaget beror det på att företaget har förbättrat sin finansiella ställning och kassaflödet. Så kan det vara men när man sysslar med investeringar kan man inte lita blint på vad företag skriver. Att förvärvet tar längre tid kan också bero på att företaget har problem att finanisera förvärvet.

Nyligen köpte Future Gaming Group affiliatebolaget Phase One, vilket finansierades genom en nyemission där bolaget fick in 38 miljoner kronor vilket var något mer än planerade 35 miljoner. 30 miljoner gick åt till att förvärva Phase One.

Future Gaming Group meddelade idag också att de tecknat ett avsiktsavtal avseende förvärv av en internationell affiliateverksamhet som omsätter 14 miljoner kronor och gör en vinst på 10 miljoner. Enligt företaget ska prislappen hamna runt 45 miljoner. Ett bra pris såvida omsättning och lönsamhet kan upprätthållas. Att köpa fler affiliatebolag kan vara positivt om de utnyttjar potentiella synergier mellan de förvärvade affiliatebolagen.

Future Gamings aktie stiger på dagens nyheter

Future Gamings aktie stiger i alla fall med några procent idag så marknaden tolkar uppenbarligen nyheten poitivt. Man ska dock ha i åtanke att aktien så sent som i tirsdags tangerade årslägsta runt 0,15 kr per aktie. Som högst har aktien stängt på 0,35 öre i år. Just nu kostar aktien 0,16 öre.

Om Future Gaming Group lyckas få till ett obligationslån för att förvärva Sverigekronan och Suomivegas kan det bli en bra affär att äga aktien. Man kan också fråga sig om det nya förvärvet ska finansieras med en ny emission och hur det tas emot. Det är för stor osäkerhet för att jag ska vilja gå in i bolaget men jag tycker ändå det är lite intressant då de har en ny strategi med satsning på förvärv sedan Björn Mannerqvist tillträdde som VD i början av 2017.

Future Gaming Group hette tidigare Play Hippo liksom ett av deras casinon. De äger även andra varumärken som Vipstakes, Mywin24 och Happybingo. Dessa spelsajter är sorgliga och ligger långt efter framgångsrika casinon som Mr Green, LeoVegas, CherryCasino, Betsson med flera. Att de inte hpller samma klass återspeglas också på omsättniing och resultat. De nya casinona som bolaget avser att förvärva håller betydligt högre kvalitet. Enligt vad jag läst så ska de byta plattform och förbättra sina befintliga casinon.

För stor osäkerhet för att investera

Det är flera stoa OM inblandade i det här caset men om de lyckas finanisera förvärven av Sverigekronan och Suomivegas med en obligation och det nya affiliateförvärvet på något sätt, samtidigt som de förbättrar befintliga varumärken kan det bli en bra affär att köpa aktien. För min del är det dock för stor osäkerhet och för många om i detta läge.

Catena Media

24 sep. 2017

![]()

Läste i dag i DI att Richard Bråse rekar sälj av Catena Media som är ett av mina innehav i portföljen. Sannolikt lär det pressa aktien imorgon och aktien ligger bara något över kursen där där det gjordes en placing häromveckan. Uppenbarligen finns det inget större köpintresse i bolaget just nu.

Catena Media är ett affiliate bolag som driver trafik till olika spelföretag och får betalt för det. Ellr rättare sagt så äger bolaget ett antal olika affilatebolag. Nu senast köpte Catena Media ett affiliateföretag i Japan. Bolaget äger sedan tidigare ett stort antal bolag i Europa. Richard Bråse skriver i DI att om Catena Media ska fortsätta växa med uppköp måste de ta in mer pengar och så är det naturligtvis. Han skriver också att priserna på affiliateföretag komemr att gå upp på grund av ökad konkurrens och det är också troligt med tanke på att GIG börjat köpa upp olika företag och även mindre spelare som Future Gaming Group har köpt något företag. Cherry äger också några affiliateföretag. Ett annat företag och kanske det som är mest likt Catena Media är RakeTech som tog in en stor summa pengar för att kunna köpa fler affiliatebolag.

Konkurrens finns onekligen men man ska också tänka på att i stort sett alla affiliatebolag är extremt lönsamma och stora bolag som Catena Media har enorma fördelar jämfört med de mindre bolaget eftersom de kan länka ihop sajter på ett helt annat sätt än de mindre och på så sätt ta en större del av söktrafiken. De har också helt andra resurser att utveckla sajterna både tekniskt och innehållsmässigt. Som det verkar kommer affiliateföretagen även framöver stå för en hel del av trafiken till spelsajter och de stora företagen har klara fördelar.

Efterhand som spelmarknaderna regleras minskar vinsterna för spelföretagen eftersom de får betala mer i skatt och det påverkar så klart även affiliatebolagen. Att Sverige ska regleras i början av 2019 kan också vara en anledning till att både spelföretag generellt och Catena Media har gått ner senaste månaderna.

Som det ser ut just nu kommer jag fortsätta att äga Catena Media eftersom jag anser att de är ett av de bästa bolagen i sin nisch samtidigt som de har väldigt stora fördelar av sin storlek när det kommer till sökmotoroptimering.

GIG - Gaming Innovation Group

25 aug. 2017

Har börjat titta på detta framgångsrika norska bolag. Jag äger sedan tidigare flera svenska bolag som Cherry, Catena Media och Kindred Group.

Mer info om GIG kommer snart